ORNAY Finance

Bien investir

Votre investissement patrimonial personnalisé sur du court et long terme

ORNAY Finance

Bien investir

Votre investissement patrimonial personnalisé sur du court et long terme

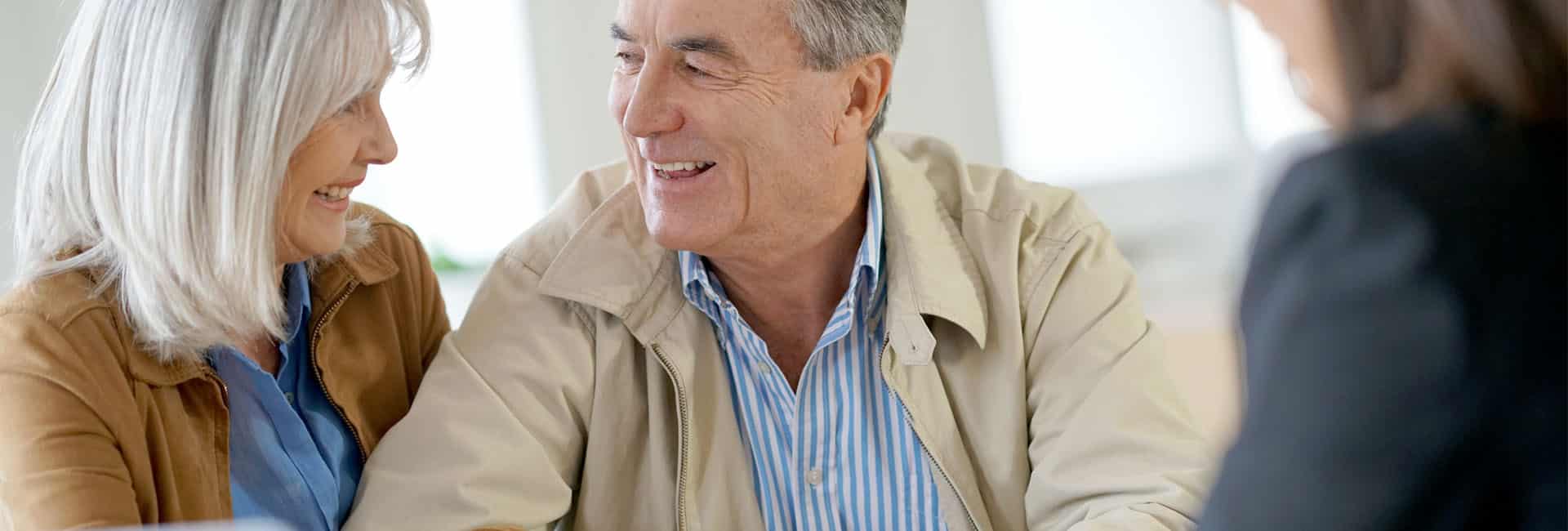

ORNAY Finance

Préparer sa retraite

L'anticipation et l'exploration de toutes les solutions

ORNAY Finance

Réduire ses impôts & taxes

L'optimisation des impôts grâce à des investissements défiscalisants

ORNAY Finance

Protéger ses proches

Tous les conseils pour assurer votre protection et vos proches

A travers une approche globale et personnalisée, l’équipe d’ORNAY FINANCE vous accompagne pour optimiser et développer votre patrimoine :

Préparez votre retraite dès maintenant

Préservez votre niveau de vie aujourd’hui tout en préparant votre retraite, c’est possible.

Protégez vos proches

et vous -même face aux aléas. Transmission, succession, prévoyance, ANTICIPER, c’est aussi préserver ceux que vous aimez

Réduisez vos impôts.

Comment réduire vos impôts et optimiser votre fiscalité ?

Valorisez votre patrimoine.

Bien conseillé, vous opérez les meilleurs choix d’investissement dans une optimisation permanente.

Protection du dirigeant

Décès, accident ou maladie longue durée, faites un audit de votre niveau de protection

Professionnels, valorisez votre trésorerie

grâce à des placements adaptés

Nos actualités

Retrouvez toutes nos dernières actualités

2 février 2024

7 juillet 2023

30 ans du cabinet !

🥂 Happy…BIRTHDAY to ORNAY FINANCE 👏 Il y a quelques jours, nous avons eu l’immense plaisir de fêter les 30 ans du Cabinet. ...

Lire la suiteNotre expérience

Le partenaire de votre organisation patrimoniale sur La Roche sur Yon en Vendée

Nos compétences s'étendent aux aspects juridiques, financiers et fiscaux de votre patrimoine ! Notre adhésion à la Chambre des indépendants du patrimoine est GAGE de sécurité.

25Annéesd'expérience

Une question, un projet ?

Bénéficiez d'une étude personnalisée sans engagement !

Nos partenaires

ORNAY FINANCE travaille avec l'ensemble des partenaires financiers de la place et vous offre l'éventail le plus large en matière de placements